info@t-bk.ru

+7 (495) 777-18-69

Мы зарекомендовали себя как надежного партнера. Квалифицированные специалисты помогут облегчить прохождение таможенных процедур, оформив все не только быстро, но и максимально качественно.

ООО «ТБК» имеет Свидетельство ФТС России о включении в Реестр таможенных представителей (№ 0655/02 от 28.02.2019 г)

Основные направления деятельности:

ООО «ТБК» имеет Свидетельство ЕАЭС о включении в Реестр уполномоченных экономических операторов № RU/0124/ТИП1 от 05.03.2020 г

Статус уполномоченного экономического оператора предоставляет нам возможность пользоваться упрощениями, установленными действующим законодательством, и существенно оптимизировать рабочие процессы в целях сокращения сроков совершения операций оформления и издержек наших клиентов:

ООО "ТБК" является участником Хартии добросовестных участников ВЭД

Основная цель Хартии - установление её участниками ответственных форм осуществления своей хозяйственной деятельности, а также взаимодействия с партнёрами, контрагентами и государственными органами.

Работаем с Центрами электронного декларирования на всей территории России

При автоматическом распределении деклараций на товары между таможенными органами в соответствии с установленными критериями предусмотрено последовательное распределение деклараций в зависимости от категорий и местонахождения товаров, вида транспорта, ИНН декларанта.

Мы обеспечим таможенное оформление во всех Центрах Электронного декларирования и в удобных местах размещения товара (автомобильные СВХ, морские и авиационные порты, железнодорожные станции).

Применяемые технологии:

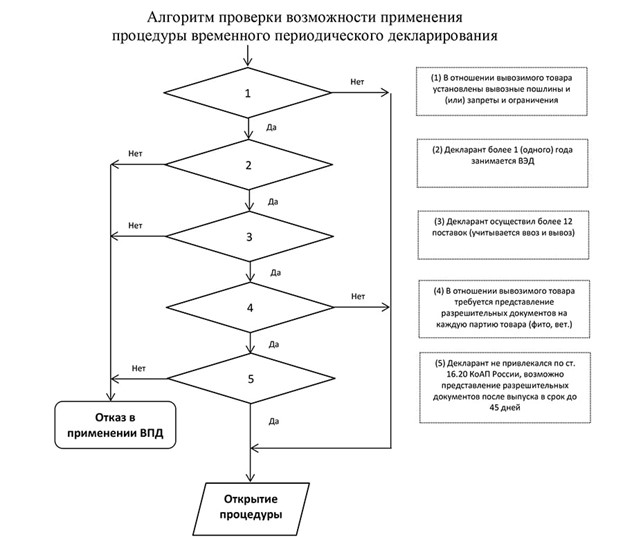

Условия применения ВПД

1. При вывозе товаров, в отношении которых установлены вывозные пошлины и (или) к ним применяются ограничения при вывозе из РФ к декларанту, претендующему на применение временного периодического декларирования, предъявляются дополнительные требования (см. алгоритм проверки возможности применения процедуры временного периодического декларирования).

2. Убытие товаров в количестве, превышающем заявленное во временной декларации на товары, не допускается.

3. Обязательное информирование таможенного органа декларирования сведений о каждой отгрузке (с 12.11.2014 в соответствии с приказом ФТС России от 17.09.2013 № 1761 в электронной форме).

4. После фактического вывоза товаров с таможенной территории Таможенного союза декларант обязан подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на все товары, вывезенные за пределы таможенной территории Таможенного союза. Подача одной или нескольких полных и надлежащим образом заполненных деклараций на товары осуществляется в срок, устанавливаемый таможенным органом по письменному заявлению декларанта.

5. В уполномоченный банк представляется оформленная полная периодическая декларация.

6. Подтверждение фактического вывоза осуществляется исходя из реестра отправок по конкретной ВПД.

7. Убытие товаров осуществляется через пункты пропуска, сведения о которых будут заявлены в ВПД.

Предварительное декларирование товаров – процедура декларирования, которая применяется, если на момент подачи декларации на товары декларанту могут быть не известны, а потому могут не заявляться в декларации следующие сведения (п. 1 ст. 114 ТК ЕАЭС):

Если была подана предварительная таможенная декларация, недостающие сведения в последующем дополняются в порядке, предусмотренном ст. 112 ТК ЕАЭС.